副業でいちばん多い事故は「稼げない」より、実はお金が混ざって分からなくなることです。

そこで今回は、難しいこと抜きで “迷子ゼロ” にするための最小セットを紹介します🧾

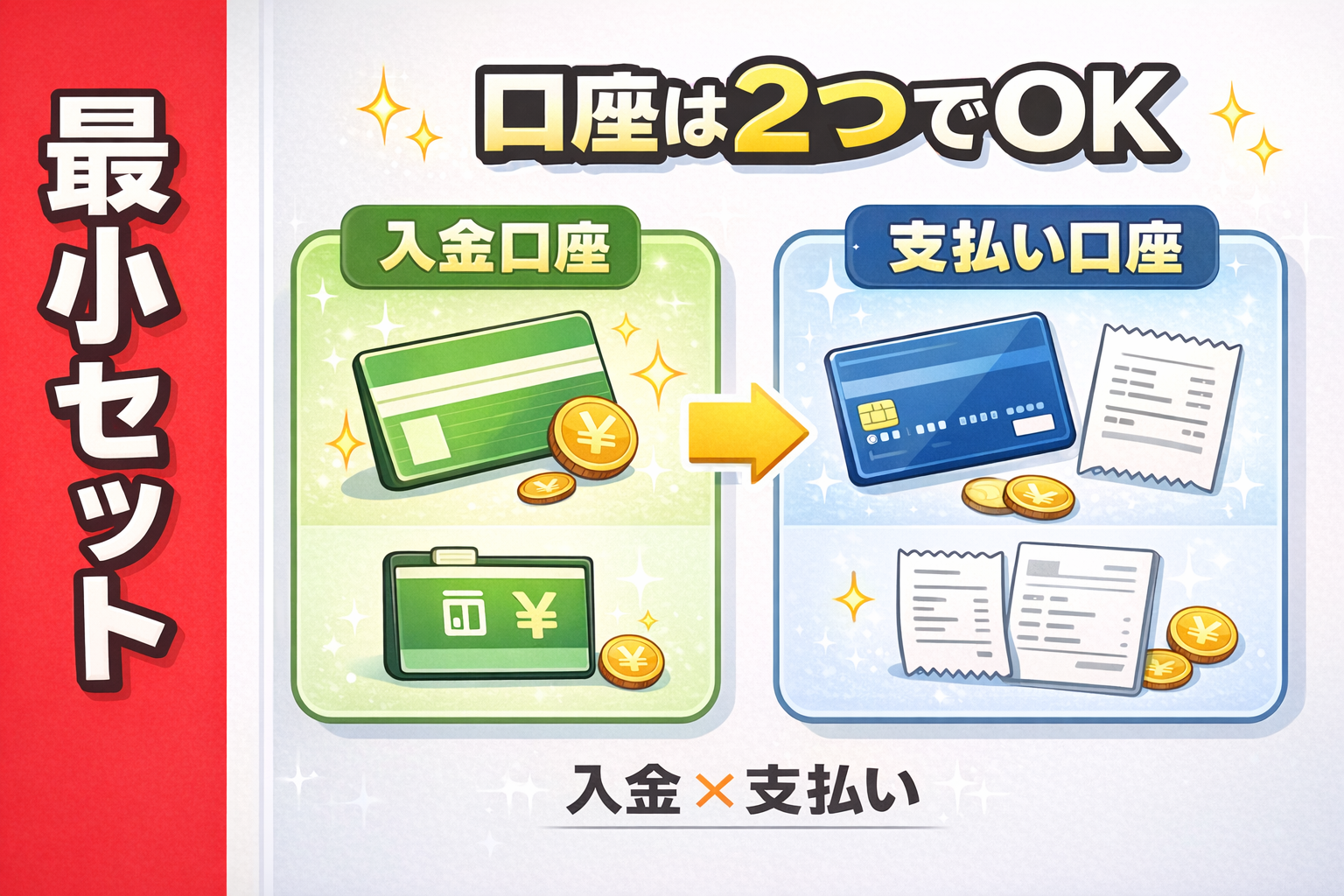

- ✅ 最小セットは「入金口座」+「支払い口座(または支払い手段)」

- ✅ できれば支払いを1本化(カード/デビットでもOK)

- ✅ 混ざった時も戻せる精算テンプレ付き

まず結論:副業は「入口」と「出口」を分けると勝ち

副業のお金がグチャる原因は、ほぼこれです。

- ✅ 売上(入口)がバラバラ

- ✅ 経費(出口)がバラバラ

だから考え方はシンプル👇(※指差しは記事では👉で統一)

- 👉 入口=入金口座に集める

- 👉 出口=支払い口座/支払い手段を固定する

この2点だけで、帳簿も確定申告も一気にラクになります。

“最小セット”の正体:2パターンで選べばOK

✅ パターンA(いちばん簡単):副業口座1つ+支払いはその口座から

まずはこれで十分です。

- ✅ 入金口座:副業の売上は全部ここ

- ✅ 支払い口座:副業の経費も全部ここから(同じ口座でOK)

「最短で整える」なら、この1口座運用が現実的。

✅ パターンB(詰みにくい):入金口座+支払い口座を分ける

少し伸ばしたい人は、これが強いです。

- ✅ 入金口座:売上を集める(見える化)

- ✅ 支払い口座:経費の支払い専用(明細が綺麗)

💡 迷ったらこう決める

- ✅ まだ月数千〜数万円:パターンA

- ✅ 月数万円〜伸ばしたい:パターンB

支払い口座=「カード/デビット固定」でもOK(むしろ強い)

「口座を増やすのは面倒…」という人は、ここだけ固定でも勝てます。

- ✅ 副業の支払いはこのカードだけ

- ✅ 生活費は別カード(または現金)

これだけで「明細=ほぼ副業」の状態に近づきます。あとで経費を拾うのが本当にラク。

今日からできる:導線の作り方(手順)

ステップ1:入金口座を決める(入口の一本化)

- ✅ 副業の売上・換金・振込は全部ここ

- ✅ 複数の副業をやっても、入口は1本でOK

ステップ2:支払いを固定する(出口の一本化)

- ✅ 経費は同じ口座から引き落とし、または同じカードで支払い

- ✅ 「どこで払った?」を減らすのが目的

ステップ3:月1で“締める”(10分でOK)

- ✅ 入金合計(売上)

- ✅ 支払い合計(経費)

- ✅ ざっくり利益(売上−経費)

この月1があるだけで、確定申告の景色が変わります。

税金で詰まらない「ゆるい積立」だけ入れておく

副業のお金って、手元にあると使っちゃいがちです。なので“仕組みで守る”が正解。

✅ 税金よけの超カンタンルール

- ✅ 月1回、利益っぽい額の一部を別に避ける

- ✅ 目安は売上の10〜20%(人によって変わるので“安全寄り”で)

- ✅ 口座が増やせないなら、同口座でもメモで「税金分」を確保

※税率や最適額は状況で変わります。ここでは「使い込んで詰む」を避けるための安全運用として書いています。

よくある事故:混ざった時の精算テンプレ(これで戻せる)

現実は、たまに混ざります。OKです。戻せます。

✅ 事故の例

- ✅ 生活カードで副業経費を払った

- ✅ 副業口座から生活費を払った

✅ 精算テンプレ(超シンプル)

- ✅ “混ざった1件”を特定(明細 or レシート)

- ✅ メモを付ける(例:「副業経費・立替」)

- ✅ 月末に副業口座⇄生活口座で精算(振替/送金/現金でもOK)

✅ メモ文テンプレ(コピペ用)

- 「副業経費 立替(◯◯)」

- 「生活費 立替(誤支払)」

- 「精算済:YYYY/MM/DD」

ポイントは「混ざらない世界」を目指すより、混ざっても戻せるルールを作ることです。

まとめ:口座は“増やす”より“線にする”

- ✅ 最小セットは入金口座+支払い口座(または支払い固定)

- ✅ 入口と出口が線になると、管理が一気にラク

- ✅ 混ざっても精算テンプレで戻せる

次回 #03 は「事業用クレカの選び方(明細・管理・ポイント)」を、初心者目線でまとめます💳

🔗 内部リンク

📝 編集後記

副業って、能力より先に「お金の導線」で差がつきます。入口と出口を線にするだけで、気持ちも数字も整います。私たちは“最小セットで回して、必要になったら足す”でいきましょう👉

※PR:リンク先は配達パートナー登録の案内ページです。登録・応募は任意です。

コメント