結局、最後に効くのは、毎月入ってくる現金だ。

ここまで、このシリーズではいろいろ見てきた。

年金の未納を放置しないこと。

全額免除という防衛線。

社保つき現場という外壁。

付加年金という小さな上乗せ。

証券口座という避難先。

オルカンとの距離感。

FXを触るなら、まずルールを作れという話。

どれも大事だ。

でも、最後まで見てくれた人なら、もう気づいていると思う。

制度も、投資も、運用も、それだけでは年金の代わりにならない。

制度は守ってくれることがある。

投資は時間をかければ育つことがある。

でも、今月の家賃を払うのも、来月の食費を出すのも、結局は毎月の現金流だ。

だからこの最終回では、いちばん泥くさい話をする。

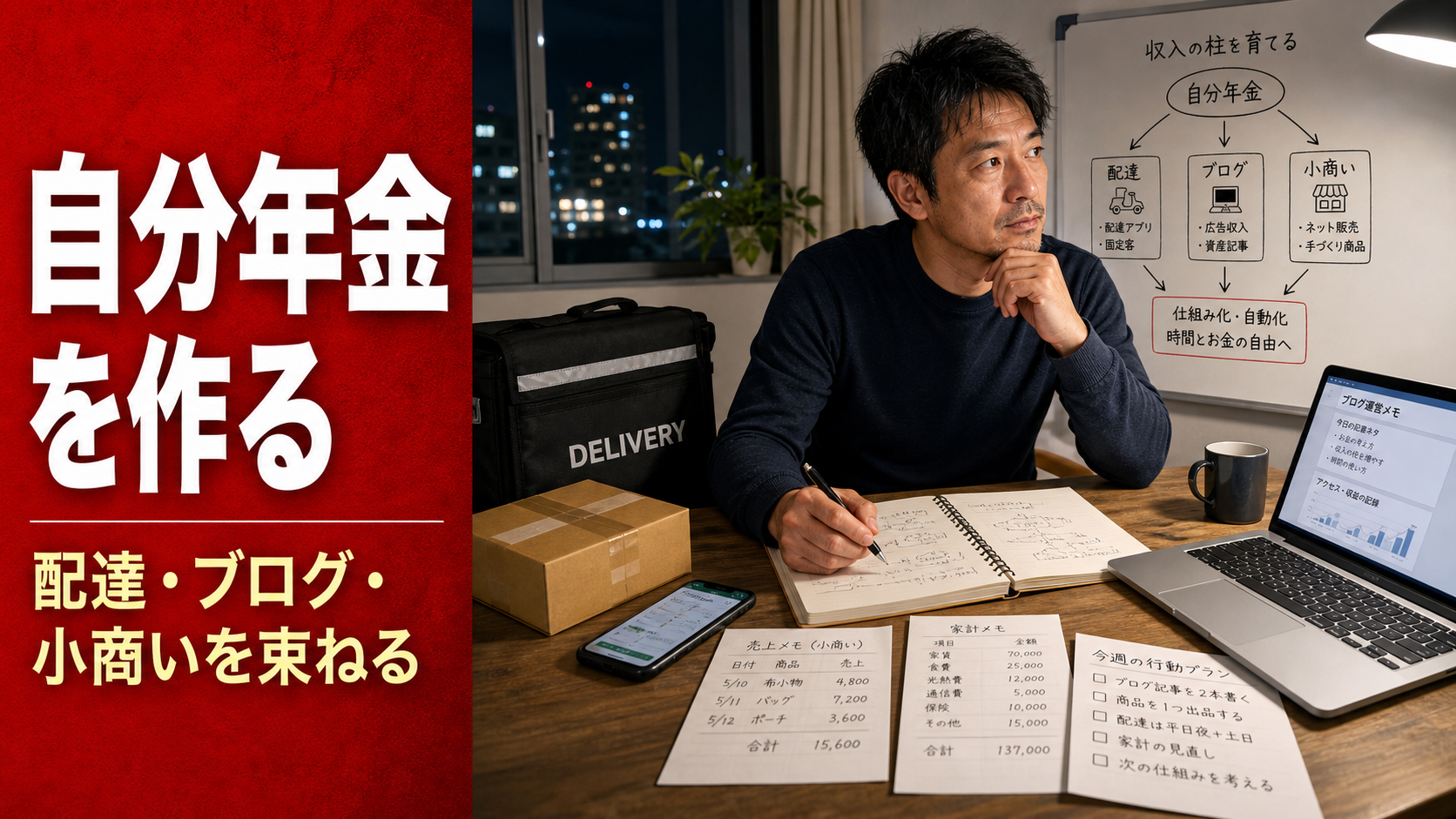

副業、配達、ブログ、小商い。

それらをバラバラの「小銭稼ぎ」で終わらせず、どうやって自分年金に変えていくか。

そこに話を戻したい。

制度も投資も、土台ではあっても主役ではない

まずここを整理しておきたい。

年金制度は大事だ。

知らないと損するし、使えるなら使ったほうがいい。

証券口座も大事だ。

預金だけで持ち続ける弱さを減らす意味はある。

でも、それらはあくまで土台だ。

制度だけで毎月の暮らしが回るわけじゃない。

オルカンだけで、来月の収支が黒字になるわけでもない。

FXだけで、安定した人生が手に入るわけでもない。

つまり、守る仕組みと増やす仕組みは必要だけど、回す仕組みがないと最後は苦しくなる。

ここを勘違いすると、投資を始めた瞬間に安心したくなる。

でも本当は、その逆だ。

投資や制度は守りの一部であって、日々の現金流は別で作らなきゃいけない。

「自分年金」は、月に入る小さな流れの束だ

自分年金というと、大げさに聞こえるかもしれない。

でも、やること自体はそこまで派手じゃない。

月3万円。

月5万円。

月1万円でもいい。

とにかく、自分の判断で作れる現金流を複数持つ。

これが、自分年金の正体だと思っている。

国の年金は、決まった日に振り込まれる。

自分年金も、そこまで完璧じゃなくていいから、月のどこかでちゃんと入ってくる流れを持つ。

それがあるだけで、精神的な圧迫はかなり違う。

大事なのは、一発逆転じゃない。

「今月もこのラインは入る」という安心を少しずつ増やすことだ。

配達は、最強の現金回収装置だ

まず、配達。

これは強い。かなり強い。

理由は単純で、現金化が速いからだ。

今日動けば、今日や今週の数字に反映される。

ブログみたいに何か月も寝かせる必要がない。

つまり、資金繰りが苦しい時の「回収装置」としては優秀だ。

ただし、弱点もはっきりしている。

止まれば、止まる。

体力が落ちれば響く。

事故や故障や天気の影響も受ける。

そして、積み上がりにくい。

だから配達は、人生の全部を託す柱ではなく、即金性の高い柱として見るのがいい。

資金繰りを支える。現金を回収する。苦しい月をつなぐ。

その役割は大きい。

ブログは遅い。でも、遅いからこそ年金っぽい

ブログは逆だ。

遅い。とにかく遅い。

書いても、すぐには金にならない。

記事を積んでも、最初は反応がない。

これで本当に回るのかと不安になる時期も長い。

でも、だからこそ性質が違う。

一度積み上がると、今日働いた分だけしか入らない仕事とは別の動きをする。

手を止めた瞬間にゼロになるわけではない。

遅れて効いてくる。あとから支える。そういう収益源になりうる。

これって、かなり年金に近い。

もちろん国の年金みたいに保証があるわけじゃない。

でも、毎月少しでも入り続けるようになると、生活の空気が変わる。

だからブログは、夢物語ではなく、遅いけどストックになりうる第二の年金候補として見たほうがいい。

小商いは、配達とブログの間をつなぐ

小商いの強さは、ここにあると思う。

配達は現金が速い。

ブログは遅いけど積み上がる。

その間にあるのが、小商いだ。

たとえば、経験を売る。

文章を売る。

紹介する。

作ったものを小さく回す。

単発でも、継続でもいい。

自分の持っている情報や体験を、月の現金流につなげる。

ここが入ると、配達だけ、ブログだけ、みたいな一本足打法から少し抜けられる。

強いのは「どれか一つの正解」じゃなく、それぞれの弱点を他で埋めることだ。

だから大事なのは「頑張る」ことではなく「つなぐ」ことだ

ここで根性論に落としたくない。

朝から晩まで働け。

空いてる時間は全部副業しろ。

気合いで月10万作れ。

そういう話にすると、たぶん長く続かない。

40代以降は、頑張り方より設計のほうが大事だ。

どれが即金か。どれが遅れて効くか。どれが資産になるか。どれが消耗だけで終わるか。

そこを分けて考えたほうがいい。

配達は即金。

ブログはストック。

小商いは循環。

制度は防壁。

証券は避難先。

FXはルールつきの研究対象。

こうやって役割を分けて、つないでいく。

それが結局、いちばん現実的な「戦う生活設計」になる。

持たざる者にとって、最強の防衛策は「月の現金流」を作ることだ

投資をしていない不安。

年金が足りない不安。

制度が変わる不安。

いろんな不安がある。

でも、それらをまとめて押さえ込む一番強い方法は、たぶんシンプルだ。

自分で月3万、5万、10万を生み出せることだ。

もちろん簡単じゃない。

でも、国の年金がいくらか、市場がどう動くかに振り回されるだけの状態よりは、ずっと強い。

自分で作れる月次キャッシュフローがある。

それだけで、「全部終わりではない」と思える。

後半戦では、その感覚がかなり大きい。

この回の結論

国の年金も、投資の利益も、それだけでは足りない。

制度は必要だ。

投資も必要だ。

でも最後に効くのは、自分で作る月の現金流だと思う。

配達で回収する。

ブログで積み上げる。

小商いで循環させる。

それぞれをバラバラの副業として終わらせず、月の流れとして束ねていく。

それが、このシリーズで言いたかった「第二の年金」だ。

年金に頼れないなら、自分で作るしかない。

制度を知り、投資を学び、最後は自分の仕事で守る。

40代以降の資産防衛って、結局はそこに戻ってくるんだと思う。

【シリーズ総覧】年金に頼れないなら、自分で作るしかない。40代から始める資産防衛の実戦

【前回の記事】FXは危険なのか。いや、危険なのはルールなきサイズだ

編集後記

このシリーズを書きながら、何度も元の場所に戻ってきた。

制度の話をしても、証券の話をしても、最後は「で、今月どうする?」に戻ってくる。

たぶん、そこがいちばん大事なんだと思う。

年金の不安も、投資の不安も、結局は月の現金流が弱いと全部が重くなる。

逆に、月に数万円でも自分で作れる流れがあると、空気が変わる。

僕は、投資も制度も必要だと思っている。

でも、それだけで守れるとは思っていない。

だから最後は、自分で回すしかない。

この泥くささが、結局いちばん強いんじゃないかと思う。

コメント