月400円なんて、誤差だろ。

付加年金の話をすると、たいてい最初にそう言われる。

たしかに、月400円だけを見ると小さい。

投資界隈の派手な数字に慣れていると、なおさら地味に見える。

でも、40代からの再建って、派手な数字の夢を見る戦いじゃない。

むしろ、こういう小さい制度を笑うか、拾うかで差がつくことがある。

ただし、ここで大事なのは、付加年金を「誰にとっても神制度」みたいに持ち上げないことだ。

使える人にはかなり効率がいい。

でも、使えない人もいる。

しかも、今の自分のフェーズによっては、無理に優先しなくていいこともある。

今回は、この付加年金を「夢の制度」としてではなく、40代からの資産防衛で本当に使える小さな防衛線なのかという目線で整理したい。

付加年金は、派手じゃない。でも数字は悪くない

まず仕組みからいく。

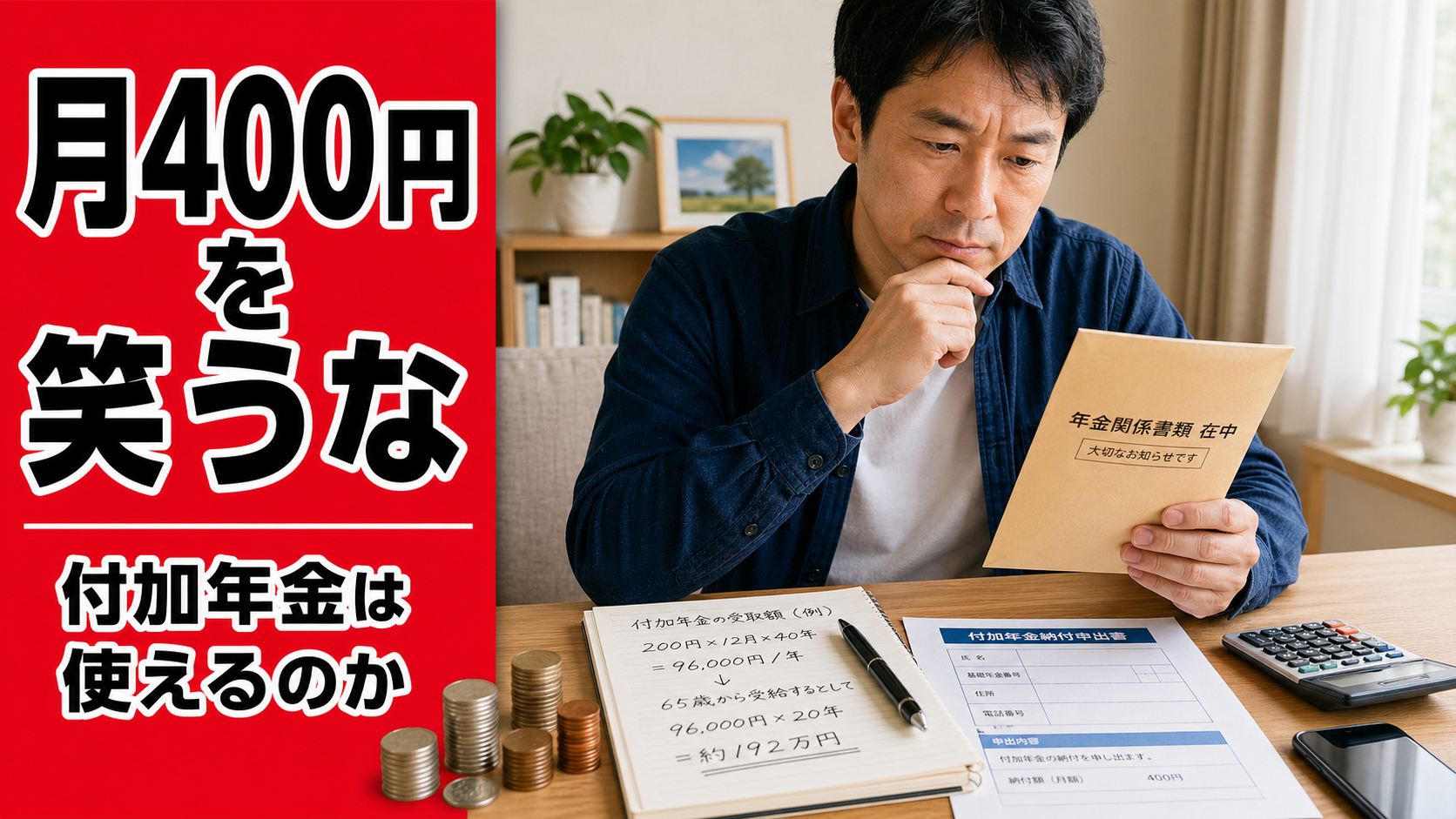

付加保険料は、国民年金の定額保険料に月400円を上乗せして払う制度だ。

そして将来もらえる付加年金額は、年額200円×納付月数で決まる。

たとえば1年間納めれば、

200円 × 12か月 = 年額2,400円の上乗せになる。

24か月なら、年額4,800円。

支払う側は400円 × 24か月 = 9,600円だから、2年以上受け取れば、払った金額以上になりやすい計算だ。

ここだけ見ると、たしかに悪くない。

むしろ、かなり地味に強い。

「最強の利回り」みたいに雑に持ち上げるのは好きじゃないけど、少なくとも“鼻で笑って終わり”にするには惜しい制度だと思う。

なぜこの制度が地味に効くのか

理由はシンプルで、40代からの再建はホームランより積み石だからだ。

若い頃なら、「20年後に大きく育てる」という発想もある。

でも40代以降は、時間も資金も無限じゃない。

だから、月400円みたいな小さい金額で、将来の受け取りに確実な線を一本足せる制度は、思っているより相性がいい。

しかも付加年金は、株みたいに暴落しない。

FXみたいに値動きもない。

その代わり、大逆転もない。

でも、「小さいけど決まった上乗せ」を取りにいく制度として見ると、かなりわかりやすい。

副研っぽく言えば、これは夢じゃない。

現実にある小さい防衛線だ。

ただし、全員が使えるわけじゃない

ここが今回のいちばん大事なところだ。

付加年金は、第1号被保険者や任意加入被保険者が対象になる。

でも、条件に引っかかると使えない。

- 国民年金保険料の免除を受けている人

- 納付猶予を受けている人

- 学生納付特例の人

- 国民年金基金に加入している人

つまり、「今はまず止血が先」という人は、そもそも手にできないことがある。

ここを無視して「付加年金は絶対やるべき」と言うのは雑だ。

全額免除で防衛線を張っている人に向かって、「まず400円払え」と言うのは、順番が逆になることもある。

だから大事なのは、制度を知ること以上に、今の自分がその制度を使える位置にいるかを見極めることだと思う。

月400円でも、今の自分には重いことがある

ここも綺麗事では済まない。

月400円と聞くと、「それくらい払えよ」と言いたくなる人もいると思う。

でも、苦しい時期の400円って、意外と軽くない。

コンビニで余計なものを買ってるなら削れ、という話もできる。

それはその通りな場面もある。

でも現実には、今はそれどころじゃない人もいる。

家計が崩れている。

年金本体の支払いもきつい。

免除や猶予でまず止血しないといけない。

そういう段階なら、付加年金は「あと」の話でいい。

逆に言えば、本体の保険料は払えていて、少しでも将来の受け取りを増やしたい人にとっては、かなり検討価値がある。

この線引きが大事だ。

国民年金基金との二者択一もある

ここも地味に見落としやすい。

付加保険料は、国民年金基金に加入している人は納められない。

つまり、「両方いいとこ取り」はできない。

だから、付加年金は単独で見るより、自分がどの制度をどう組み合わせたいかの中で考えたほうがいい。

シンプルに小さい上乗せを取りにいきたいのか。

もっと別の上乗せを考えるのか。

ここは人によって答えが分かれる。

付加年金が向いている人、向いていない人

ざっくり整理すると、こんな感じだと思う。

向いている人

- 国民年金の本体を普通に払えている

- 免除や猶予を使っていない

- 国民年金基金に入っていない

- 派手な夢より、地味な上乗せを拾いたい

今は向いていない人

- まず家計の止血が先の人

- 免除や猶予で防衛線を張っている人

- 毎月の固定支出を一つでも減らしたい人

- 制度の順番を飛ばすと危ない人

大事なのは、「いい制度かどうか」じゃない。

今の自分に合う制度かどうかだ。

40代からの再建は、「小さい石」を拾えるかどうか

このシリーズ全体でもそうだけど、40代からの資産防衛って、派手な逆転より小さい石積みだと思う。

未納を放置しない。

免除を使う。

社保つき現場を考える。

証券口座を持つ。

そして、使えるなら付加年金も積む。

ひとつひとつは地味だ。

でも、こういう地味なものを笑わずに拾えるかどうかで、後半戦はじわじわ変わる。

派手な投機に飛びつく前に、足元の制度をちゃんと見る。

それが「投機は夢、戦略は現実」という話なんだと思う。

この回の結論

付加年金は、全員にとっての神制度ではない。

でも、条件が合う人にとっては、かなり地味に強い。

月400円という小ささを笑うか、拾うか。

40代からの再建では、その感覚の差が意外と大きい。

使える環境にいるなら、淡々と積めばいい。

今は使えないなら、無理に追わなくていい。

そして、自分に合わない制度を神格化しないこと。

それくらいドライな見方のほうが、後半戦には合っていると思う。

【前の記事】年金に頼れないなら、自分で作るしかない。40代から始める資産防衛の実戦

【前回の記事】敗北宣言ではない。自分の商いを守るために「厚生年金」という外壁を借りる戦略

【次の記事】SBI証券を持つ意味。40代から証券口座を開くのは遅いのか

編集後記

付加年金って、ほんとに地味だ。

月400円。話題としても地味だし、SNS映えもしない。

でも、40代からの再建って、こういう地味な話をちゃんと見たほうがいいと僕は思っている。

もちろん、使えない人もいる。

今は免除や猶予のほうが先、という人もいる。

だから全員に勧める気はない。

でも、条件が合っている人が「こんなの意味ないだろ」で流してしまうのも、ちょっと違う。

派手な夢より、小さい制度の現実。

そういうものをどう扱うかで、後半戦の空気は少し変わる気がしている。

コメント