クレカ現金化は副業ではない。

これは最初に断言しておく。

「ショッピング枠を現金に」

「即日振込」

「審査なし」

「ブラックでもOK」

「カードで買って現金化」

「今すぐお金が必要な人へ」

こういう言葉は、金に困っている人間には刺さる。

家賃が足りない。

スマホ代が払えない。

クレカの引き落としが近い。

税金が重い。

生活費がない。

そういう時に、「クレカ枠が現金になる」と言われたら、救いに見える。

だが、副業研究所はそこを雑に見ない。

クレカ現金化は、収入を増やす副業ではない。

未来の支払いを、今の現金に変えているだけだ。

しかも、手数料を抜かれ、カード規約違反のリスクを背負い、翌月以降の請求だけが残る。

これは副業ではない。

副業の顔をした資金繰り地雷だ。

この記事で言いたいこと

- クレカ現金化は、収入ではなく未来の支払いの前借りに近い

- 悪質業者が狙うのは、あなたの労働力ではなく、クレカ枠・焦り・金欠

- ショッピング枠の現金化はカード会社の規約違反になり得る

- 本人に返るのは、一括請求、利用停止、強制退会、信用毀損、返済不能のリスク

- 普通に現金が欲しいなら、クレカ枠を燃やすより王道のダブルワークの方がマシ

クレカ現金化は、なぜ普通の資金調達に見えるのか

クレカ現金化の怖さは、最初だけ見ると「借金っぽくない」ことだ。

消費者金融で借りるわけではない。

カードローンを申し込むわけでもない。

手元にあるクレジットカードを使うだけ。

しかも、審査なし、即日、簡単、誰でもできるように見える。

だから、金に困っている人間ほど引っかかりやすい。

だが、冷静に見ると、これは現金が増えたわけではない。

カードで使った分は、後で請求される。

しかも、現金化業者に手数料を抜かれる。

つまり、10万円の枠を使っても、10万円が手元に残るわけではない。

受け取れる現金は減る。

でもカード会社への請求は残る。

この時点で、資金繰りとしてはかなり弱い。

悪質業者は何を狙っているのか

クレカ現金化業者が欲しいのは、あなたの労働力ではない。

あなたのクレジットカード枠だ。

あなたの焦りだ。

あなたの金欠だ。

あなたの「今だけ乗り切りたい」という心理だ。

あなたの「消費者金融は嫌だけど、カードなら何とかなる」という甘さだ。

悪質業者は、ここを狙う。

「審査不要」

「即日現金」

「誰にもバレない」

「簡単」

「安心」

「カード枠を有効活用」

こういう言葉で近づいてくる。

だが、相手が本当に助けたいなら、なぜ手数料を抜くのか。

なぜカード会社の規約違反になり得る行為へ誘導するのか。

なぜ翌月以降の支払いまで面倒を見てくれないのか。

答えは単純だ。

相手は、あなたの生活を立て直したいのではない。

あなたのクレカ枠から利益を抜きたい。

ここを見ろ。

地雷になる境界線

クレジットカードで普通に買い物をすること自体は、もちろん問題ではない。

必要なものを買う。

事業用の道具を買う。

生活費をカード決済する。

支払日に払える範囲で使う。

これは普通の使い方だ。

問題は、次の境界線を越えた時だ。

- 現金を得る目的でショッピング枠を使う

- カードで商品を買わせて、すぐ換金させる

- 商品やサービスの実体より、現金化が目的になっている

- 「審査なし」「即日現金」「ブラックOK」を強調される

- 手数料や実質負担が分かりにくい

- カード会社にバレないと言われる

- 支払いが苦しいのに、さらにカード枠を使う

- 翌月以降の返済計画がない

- 現金化した金で、別の支払いを穴埋めしようとしている

ここに入ると、もう副業ではない。

資金繰りの自爆に近い。

ショッピング枠の現金化は、カード規約違反になり得る

日本クレジット協会は、換金目的でクレジットカードのショッピング枠を利用することは、クレジットカード会員規約に違反する行為だと注意喚起している。

また、ショッピング枠の現金化は、自分の債務を増やすことになり、支払いが困難になる可能性があるとも説明している。

JCBも、クレジットカード現金化は規約違反となり、残金の一括請求やカードの強制退会などの措置を受けることになると説明している。

つまり、これは「賢い資金調達」ではない。

カード会社が想定しているショッピング枠の使い方から外れる行為だ。

副業として見る以前に、信用を削る使い方だ。

今月は助かっても、来月の請求は消えない

クレカ現金化の一番怖いところは、今月だけ見ると助かったように見えることだ。

手元に現金が入る。

家賃が払える。

スマホ代が払える。

別のカードの支払いに回せる。

一瞬、息ができる。

だが、カードの請求は消えない。

来月、カード会社から請求が来る。

しかも、手元に入った現金より大きい請求が残る。

ここで詰む。

今月の穴を埋めたつもりが、来月の穴を大きくしている。

これがクレカ現金化の本質だ。

収入ではない。

支払いの先送りだ。

本人に返ってくる詰み方

クレカ現金化で怖いのは、本人に返るリスクが生活の中心に刺さることだ。

1. カード利用停止・強制退会

カード会社に現金化目的の利用だと判断されれば、カードの利用停止や強制退会のリスクがある。

クレカは生活インフラだ。

通信費。

サブスク。

光熱費。

仕事道具。

ガソリン代。

急な支払い。

そこに使っている人も多い。

そのカードを失うと、生活の決済ルートが崩れる。

数万円の現金化で、今後の信用枠を失う。

割に合わない。

2. 残金の一括請求

JCBは、クレジットカード現金化をすると、規約違反となり、残金の一括請求などの措置を受けることになると説明している。

一括請求は重い。

分割やリボで何とか回していた支払いが、一気に重くなる可能性がある。

金がないから現金化したのに、一括請求が来る。

これは完全に逆効果だ。

3. 信用情報・今後のカード利用に響く

支払いが遅れる。

利用停止になる。

強制退会になる。

一括請求に対応できない。

こうなると、今後のカード利用やローン、分割払いにも影響する可能性がある。

信用は、一度壊すと戻すのに時間がかかる。

副業で大事なのは、現金だけではない。

信用枠を守ることだ。

クレカ現金化は、その信用枠を燃やす。

4. 手数料でさらに貧しくなる

現金化業者は、無料で助けてくれるわけではない。

手数料を抜く。

実質的には、カードで作った債務より少ない現金しか手元に残らない。

つまり、やった瞬間に損している。

それでも手を出すのは、目の前の現金が欲しいからだ。

だが、その現金は高すぎる。

金に困っている人間ほど、さらに悪い条件で現金を買わされる。

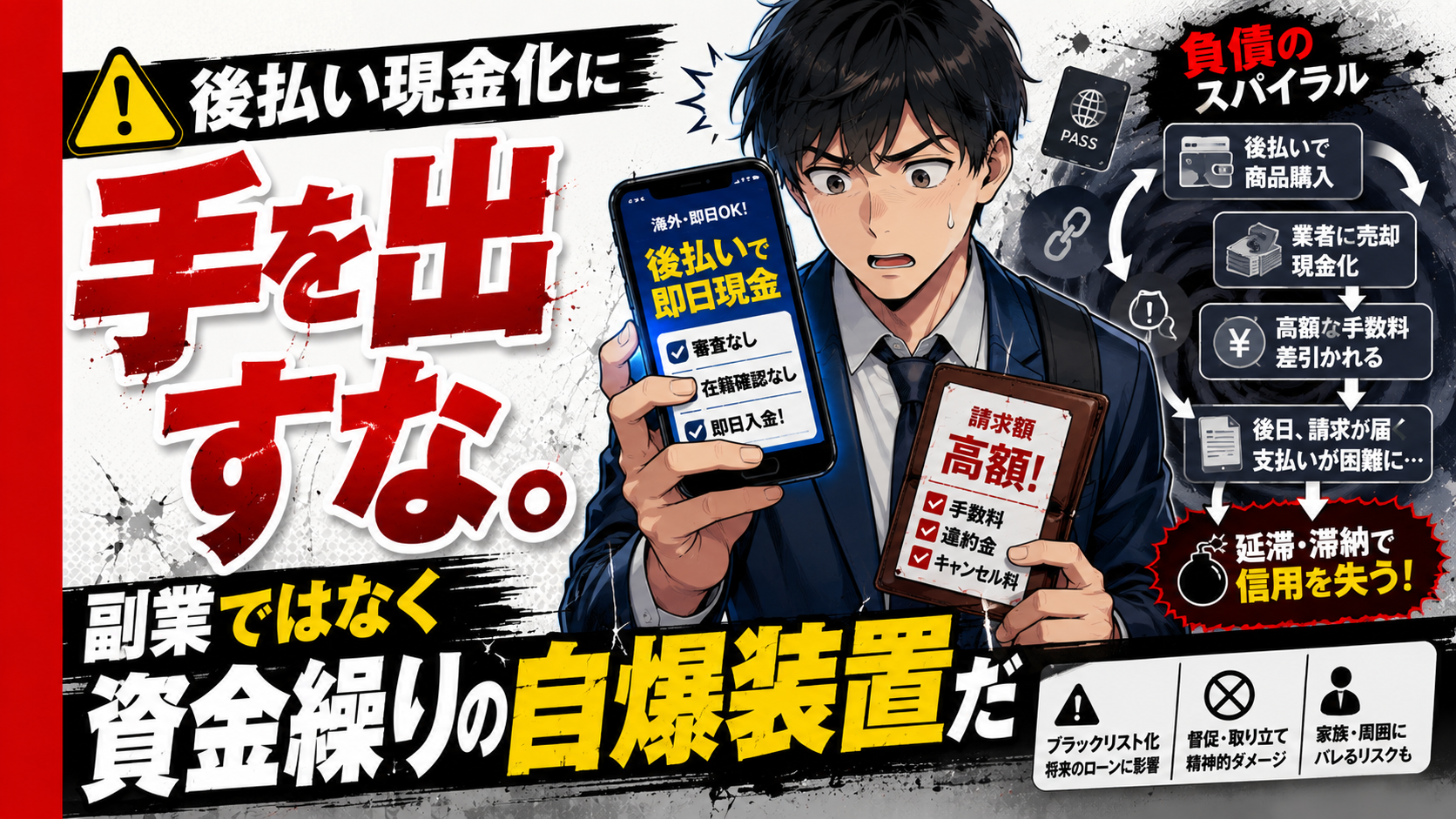

5. 返済不能からさらに地雷へ行く

クレカ現金化で翌月の請求が重くなる。

払えない。

また別のカードを使う。

後払い現金化へ行く。

消費者金融へ行く。

情報商材にすがる。

闇バイトに吸われる。

こうやって、地雷が連鎖する。

クレカ現金化は単発の問題ではない。

次の地雷への入口になりやすい。

クレカ現金化は、資金繰りではなく支払いの悪化

資金繰りとは、本来、入金と支払いの流れを整えることだ。

支出を減らす。

入金を増やす。

支払日を調整する。

分割交渉をする。

優先順位を決める。

現金が残る形にする。

だが、クレカ現金化は違う。

カードの請求を増やす。

手数料を抜かれる。

信用を削る。

翌月以降の支払いを重くする。

これは資金繰りではない。

資金繰りの悪化だ。

悪質業者は、あなたを助けたいわけではない

ここを間違えてはいけない。

現金化業者は、あなたの生活再建をしたいわけではない。

あなたのクレカ枠から利益を抜きたい。

あなたの焦りを金に変えたい。

あなたの「今だけ何とかしたい」という心理を利用したい。

だから、甘い言葉を使う。

「即日」

「審査なし」

「誰にもバレない」

「安心」

「高換金率」

でも、来月の請求は払ってくれない。

カードが止まっても助けない。

一括請求が来ても助けない。

信用情報が傷ついても助けない。

残るのは、自分の請求だけだ。

王道副業と比べると、クレカ現金化はコスパが崩壊している

普通に現金が欲しいなら、現金までの距離を見る。

タイミーで働く。

派遣で1日入る。

Uber Eatsや出前館で配達する。

倉庫で働く。

清掃する。

ポスティングする。

不用品を売る。

これらは地味だ。

でも、時間を現金に変えている。

クレカ現金化は違う。

未来の支払いを、手数料を払って今の現金に変えている。

働いて現金を得るのではない。

信用枠を削って現金を作っている。

これは副業として完全に弱い。

金がない人間ほど、信用枠を守るべきだ。

燃やしてはいけない。

現金が足りない時に見るべき順番

クレカ現金化へ行く前に、見るべき順番がある。

- 不要なサブスクを止める

- 支払いの優先順位を決める

- 税金や国保は相談・分割できるか確認する

- 家賃や重要支払いを最優先にする

- タイミー・派遣・短期バイトで即金に近い仕事を探す

- Uber Eats・出前館など公式アプリ内の仕事で現金化する

- 不用品を売る

- 公的な相談窓口を使う

- カード会社に支払い相談できるか確認する

地味だ。

面倒だ。

でも、クレカ現金化よりはマシだ。

信用を燃やさずに済む。

来月の請求をさらに重くしなくて済む。

副研式・クレカ現金化の地雷チェックリスト

この話が出たら止まれ

- ショッピング枠を現金にすると言われる

- 即日振込・審査なしを強調される

- ブラックでもOKと言われる

- カードで商品を買って換金する流れになる

- 手数料や実質負担が分かりにくい

- カード会社にバレないと言われる

- 支払いが苦しいのにカード枠をさらに使う

- 翌月以降の返済計画がない

- 別の支払いを穴埋めするために現金化しようとしている

- 一括請求・利用停止・強制退会のリスクを説明されない

- 相談窓口より先に業者へ連絡しようとしている

複数当てはまるなら、やめた方がいい。

説明を聞きに行かなくていい。

一回だけなら大丈夫と思わなくていい。

クレカ枠は現金製造機ではない。

信用だ。

信用を現金化して燃やすな。

困ったら相談する

すでに現金化してしまった。

請求が払えない。

カード会社から連絡が来た。

現金化業者とのトラブルになった。

この場合は、一人で抱えない方がいい。

消費者ホットライン188に相談する。

カード会社にも早めに相談する。

弁護士や司法書士の相談窓口も検討する。

やり取り、広告、契約内容、振込明細、カード利用明細は残す。

一番悪いのは、放置して次の地雷に行くことだ。

副研の結論:クレカ現金化は、今月を助ける顔をして来月を壊す

クレカ現金化は、副業ではない。

収入でもない。

現金が増えたわけでもない。

未来の請求を、手数料を払って今に持ってきているだけだ。

しかも、カード規約違反、一括請求、利用停止、強制退会、信用毀損のリスクがある。

悪質業者が欲しいのは、あなたの生活再建ではない。

あなたのクレカ枠だ。

あなたの焦りだ。

あなたの金欠だ。

普通に現金が欲しいなら、普通の仕事でいい。

タイミー。

派遣。

Uber Eats。

出前館。

倉庫。

清掃。

ポスティング。

不用品販売。

地味でも、時間を現金に変える方がいい。

信用枠を現金化するな。

カードは生活インフラだ。

燃やすな。

副業で大事なのは、目先の現金だけではない。

来月も支払えること。

来月も働けること。

来月も信用が残っていること。

クレカ現金化は、そこを壊す。

副研では、これを稼げる副業として扱わない。

副業の顔をした地雷として研究する。

コメント