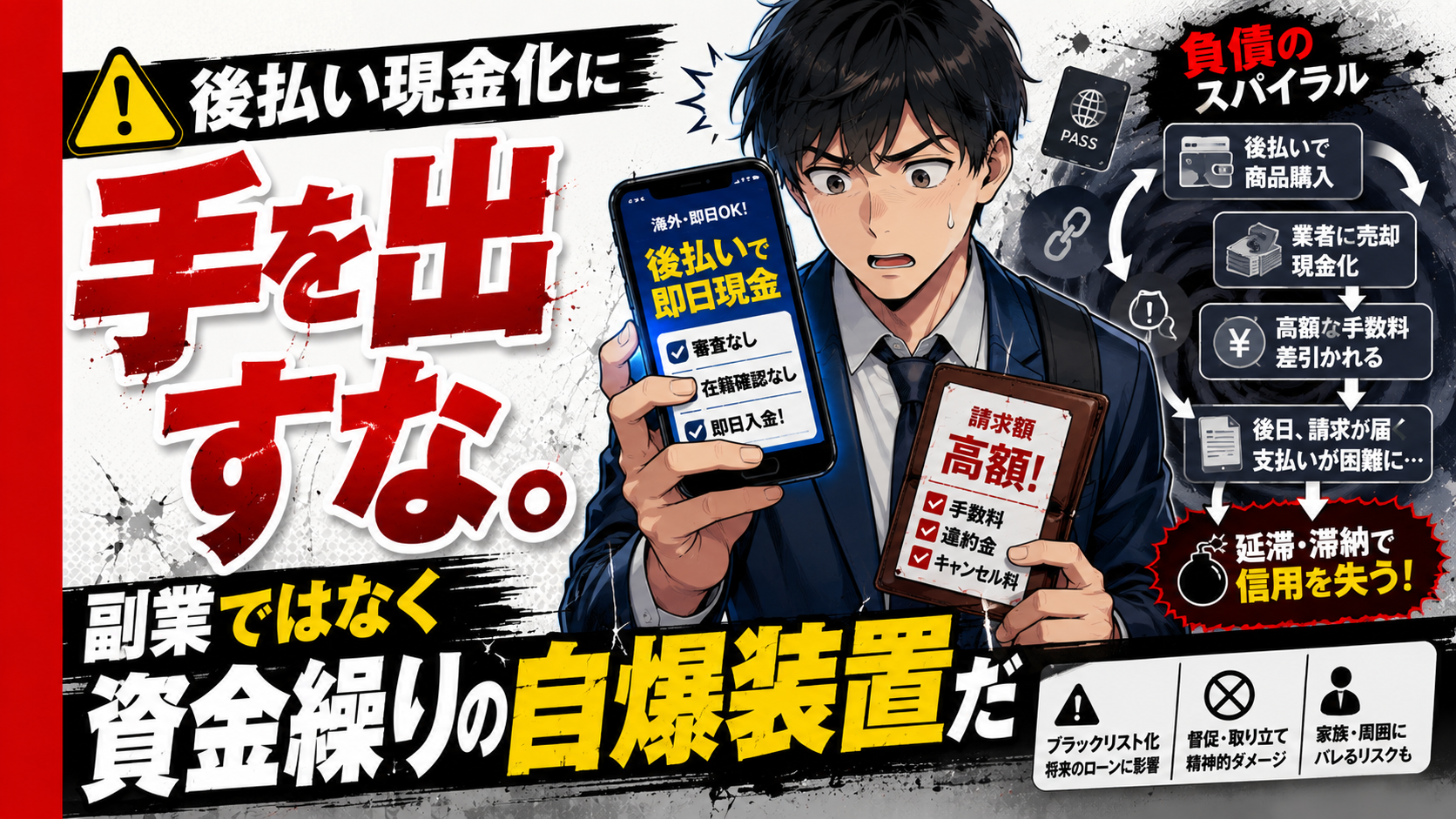

後払い現金化に手を出すな。

これは、副研として強く言っておく。

「今すぐ現金」

「金融ブラックOK」

「借金ではありません」

「審査なし」

「後払いで商品を買うだけ」

「レビューを書けば報酬」

「キャッシュバックで即日入金」

こういう言葉は、金に困っている人間には刺さる。

だが、副業研究所はここを雑に見ない。

後払い現金化は、副業ではない。

収入でもない。

働いて得る金でもない。

後日支払う高い代金の一部を、先に現金として受け取っているだけだ。

しかも、受け取る現金より、後で払う金額の方が大きくなりやすい。

今月は助かったように見える。

だが、来月以降の支払いが重くなる。

これは副業ではない。

副業の顔をした資金繰りの自爆装置だ。

この記事で言いたいこと

- 後払い現金化は、収入ではなく後日の支払いを重くする資金繰り地雷

- 悪質業者が狙うのは、あなたの労働力ではなく、金欠・焦り・支払い遅れへの恐怖

- 「借金ではない」「金融ブラックOK」「レビュー報酬」は安心材料ではない

- 本人に返るのは、高額な後払い請求、支払い不能、個人情報悪用、取り立て、信用毀損のリスク

- 普通に現金が欲しいなら、後払い現金化より王道のダブルワークの方がマシ

後払い現金化は、なぜ普通の資金調達に見えるのか

後払い現金化の怖さは、借金に見えにくいことだ。

消費者金融ではない。

カードローンではない。

クレカ現金化とも少し違う。

商品を後払いで買う。

レビューを書く。

キャッシュバックを受け取る。

報酬を受け取る。

この形だけ見ると、普通の取引に見える。

だから、金に困っている人ほど引っかかりやすい。

「借金ではないなら大丈夫」

「ブラックでも使えるなら助かる」

「審査なしなら今すぐいける」

「レビュー報酬なら副業っぽい」

そう見える。

だが、冷静に見ると違う。

商品そのものに価値があるわけではない。

レビューが本当の労働対価になっているわけでもない。

目的は、今すぐ現金を受け取ること。

そして後日、それより重い支払いを背負うこと。

これは資金調達ではなく、支払いの先送りに近い。

悪質業者は何を狙っているのか

悪質業者が狙っているのは、あなたの労働力ではない。

あなたの金欠だ。

あなたの焦りだ。

あなたの「今日中に払わないとまずい」という心理だ。

あなたの「消費者金融は使いたくない」という抵抗感だ。

あなたの「借金ではないなら安全かも」という油断だ。

あなたの個人情報だ。

後払い現金化は、言葉を変えて近づいてくる。

「借金ではありません」

「金融ブラックOK」

「審査なし」

「レビュー投稿で報酬」

「商品購入とキャッシュバックです」

「即日現金」

だが、相手が本当に助けたいなら、なぜ後日の支払いが重くなるのか。

なぜ価値の薄い商品を買わせるのか。

なぜ急いで契約させるのか。

なぜ個人情報を取るのか。

答えは単純だ。

相手は、あなたの生活を立て直したいのではない。

あなたの金欠から利益を抜きたい。

地雷になる境界線

後払い決済そのものがすべて悪いわけではない。

正規の後払い決済サービスを、支払える範囲で使うなら普通の買い物だ。

問題は、次の境界線を越えた時だ。

- 商品やサービスより、現金を受け取ることが目的になっている

- 後払いで買った商品に実質的な価値がほとんどない

- レビュー投稿報酬やキャッシュバックで現金を渡すと言われる

- 受け取る現金より、後日支払う商品代金がかなり高い

- 「借金ではない」と強調される

- 「金融ブラックOK」と言われる

- 「審査なし」「即日現金」を強く押される

- 支払日までの資金計画がない

- 支払えなかった場合の対応が不明

- 個人情報を細かく求められる

- SNS・DM・匿名アプリから誘導される

ここに入ったら、普通の買い物ではない。

資金繰り地雷として見るべきだ。

「借金ではない」は安心材料ではない

後払い現金化でよく使われる言葉がある。

「借金ではありません」

この言葉は危ない。

たしかに、形式だけ見れば商品売買に見えることがある。

だが、実質を見るべきだ。

今すぐ現金を受け取る。

後日、それより重い代金を払う。

支払えなければトラブルになる。

個人情報も渡している。

これで生活が楽になるわけがない。

金融庁は、いわゆる後払い現金化について、「金融ブラックOK」「借金ではありません」などの誘い文句に注意するよう呼びかけている。

つまり、「借金ではない」と言われたから安全、ではない。

むしろ、その言葉で安心させようとしている時点で警戒した方がいい。

レビュー報酬型も危ない

後払い現金化には、レビュー報酬の形を取るものもある。

商品を後払いで購入する。

その商品についてレビューを書く。

レビュー投稿の報酬として現金を受け取る。

後日、商品代金を支払う。

一見すると、レビュー副業に見える。

だが、ここで見るべきは実態だ。

レビューを書くことが本当の仕事なのか。

商品に価格相応の価値があるのか。

受け取る現金と後日支払う代金の差額は妥当なのか。

本当に広告・レビュー業務として成立しているのか。

ここが見えないなら危ない。

消費者庁は、後払いで商品を購入する形を取りつつ、商品の買取りやキャッシュバック、レビュー投稿報酬などとしてすぐに現金を渡し、後日商品代金の支払いを求めるものについて、受け取る現金と後払い商品代金との差額が高額になり得ると説明している。

つまり、レビュー報酬という名前でも、実質は現金化地雷になり得る。

本人に返ってくる詰み方

後払い現金化で怖いのは、本人に返るリスクが生活の支払いに直撃することだ。

1. 後日の支払いが重くなる

今すぐ現金を受け取る。

その時点では助かったように見える。

だが、支払日は来る。

受け取った現金より大きな金額を払う。

支払いに困る。

また別の後払い現金化を探す。

別のカードを使う。

別の借入へ行く。

この流れに入ると、資金繰りはどんどん悪化する。

2. 手数料が高すぎる

後払い現金化は、表面上は手数料に見えにくいことがある。

商品代金。

レビュー報酬。

キャッシュバック。

こういう形に見える。

だが、実質的には、受け取った現金と後日支払う代金との差額を見るべきだ。

その差額が大きければ、かなり不利な資金調達だ。

金に困っている人間ほど、高い現金を買わされる。

3. 個人情報を握られる

後払い現金化では、氏名、住所、電話番号、勤務先、収入、身分証などを求められることがある。

ここが危ない。

消費者庁は、違法な貸付や悪質な金融業者について、取引で提供した個人情報が悪用されたり、ネット上でさらされたり、トラブルや犯罪に巻き込まれる危険性があると注意喚起している。

つまり、金だけの問題ではない。

自分の情報を、どこの誰か分からない相手に渡すリスクがある。

4. 支払えなくなると取り立て・連絡トラブルになる

支払えない。

連絡が来る。

強い言葉で支払いを迫られる。

勤務先や家族に連絡される不安が出る。

個人情報を握られているから、精神的にも追い込まれる。

これは副業ではない。

現金を得た代わりに、支払いと圧力を背負う構造だ。

5. 次の地雷へ流れる

後払い現金化で支払いが重くなる。

払えない。

クレカ現金化へ行く。

個人間融資へ行く。

闇バイトへ行く。

口座貸しやスマホ名義貸しへ吸われる。

こうやって地雷が連鎖する。

後払い現金化は、単独の問題ではない。

資金繰り地雷の入口になりやすい。

給与ファクタリングと似た臭いを感じろ

給与ファクタリングという言葉もある。

金融庁は、いわゆる給与ファクタリングについて、個人が使用者に対して持つ賃金債権を買い取って金銭を交付し、その個人を通じて資金回収する行為は貸金業に該当すると説明している。

貸金業登録を受けていないヤミ金融業者により、年利換算で数百から千数百%になるような法外な利息を払わされたり、勤務先への連絡などの違法な取立て被害を受けたりする危険があるとも注意喚起している。

後払い現金化も、形は違っても臭いは近い。

借金ではないと言う。

商品売買の形にする。

レビュー報酬の形にする。

だが、実質は「今すぐ少ない現金を渡し、後で重い支払いを求める」構造だ。

ここを見抜かないといけない。

悪質業者は、あなたを助けたいわけではない

後払い現金化業者は、あなたの生活を立て直したいわけではない。

あなたの金欠から利益を取りたい。

あなたの焦りを利用したい。

あなたの個人情報を取りたい。

あなたの「借金ではないなら大丈夫」という油断を使いたい。

だから、言葉を柔らかくする。

「後払い」

「ツケ払い」

「レビュー報酬」

「キャッシュバック」

「審査なし」

「金融ブラックOK」

だが、支払日が来たら助けてくれない。

払えなくても助けない。

個人情報を渡した後の不安も背負わない。

残るのは、自分の支払いだけだ。

王道副業と比べると、後払い現金化はコスパが崩壊している

普通に現金が欲しいなら、現金までの距離を見る。

タイミーで働く。

派遣で1日入る。

Uber Eatsや出前館で配達する。

倉庫で働く。

清掃する。

ポスティングする。

不用品を売る。

これらは地味だ。

でも、時間を現金に変えている。

後払い現金化は違う。

後日の支払いを重くして、今の現金を作っているだけだ。

働いて現金を得ているのではない。

未来の自分から、高い手数料付きで金を前借りしている。

副業としては完全に弱い。

金がない人間ほど、未来の支払いを増やしてはいけない。

現金が足りない時に見るべき順番

後払い現金化に行く前に、見るべき順番がある。

- 不要なサブスクを止める

- 支払いの優先順位を決める

- 税金や国保は相談・分割できるか確認する

- 家賃や生活インフラを最優先にする

- カード会社や後払い事業者に早めに相談する

- タイミー・派遣・短期バイトで即金に近い仕事を探す

- Uber Eats・出前館など公式アプリ内の仕事で現金化する

- 不用品を売る

- 消費生活センターや公的窓口に相談する

地味だ。

面倒だ。

でも、後払い現金化よりはマシだ。

支払いをさらに重くしなくて済む。

個人情報を悪質業者に渡さなくて済む。

副研式・後払い現金化の地雷チェックリスト

この話が出たら止まれ

- 今すぐ現金と言われる

- 金融ブラックOKと言われる

- 借金ではありませんと強調される

- 後払いで商品を買うだけと言われる

- レビューを書けば報酬と言われる

- キャッシュバックで即日入金と言われる

- 商品そのものの価値が分からない

- 受け取る現金より後日の支払いが大きい

- 支払日までの返済計画がない

- 個人情報や勤務先情報を細かく求められる

- SNS・DM・匿名アプリから誘導される

- 支払えなかった時の説明が曖昧

複数当てはまるなら、やめた方がいい。

説明を聞きに行かなくていい。

一回だけなら大丈夫と思わなくていい。

後払い現金化は、現金を増やすものではない。

未来の支払いを重くするものだ。

困ったら相談する

すでに後払い現金化を使ってしまった。

支払いができない。

業者から強く連絡が来る。

個人情報を渡してしまった。

この場合は、一人で抱えない方がいい。

消費者ホットライン188に相談する。

金融庁の相談窓口、警察、弁護士、司法書士なども状況に応じて検討する。

広告、契約画面、やり取り、振込明細、相手の情報、支払い条件は残す。

一番悪いのは、放置して次の地雷に行くことだ。

副研の結論:後払い現金化は、来月の自分を潰して今月を延命するだけ

後払い現金化は、副業ではない。

収入でもない。

現金が増えたわけでもない。

後日の重い支払いを、今の少ない現金に変えているだけだ。

悪質業者が欲しいのは、あなたの生活再建ではない。

あなたの金欠だ。

あなたの焦りだ。

あなたの個人情報だ。

あなたの「借金ではないなら大丈夫」という油断だ。

普通に現金が欲しいなら、普通の仕事でいい。

タイミー。

派遣。

Uber Eats。

出前館。

倉庫。

清掃。

ポスティング。

不用品販売。

地味でも、時間を現金に変える方がいい。

後払いで未来の支払いを増やすな。

レビュー報酬という言葉にだまされるな。

借金ではないという言葉で安心するな。

副業で大事なのは、目先の現金だけではない。

来月も支払えること。

来月も働けること。

来月も信用が残っていること。

後払い現金化は、そこを壊す。

副研では、これを稼げる副業として扱わない。

副業の顔をした資金繰り地雷として研究する。

コメント