資産防衛

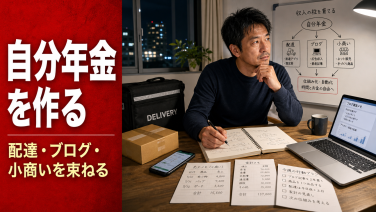

資産防衛 国の年金も投資の利益も足りない。配達・ブログ・小商いを束ねて作る「自分年金」

年金に頼れない時代、制度や投資だけでは老後は守れない。配達・ブログ・小商いをつなぎ、40代から「自分年金」をどう作るか。シリーズ総括として、月次キャッシュフローの設計を考える。

資産防衛  資産防衛

資産防衛  資産防衛

資産防衛  資産防衛

資産防衛  資産防衛

資産防衛  資産防衛

資産防衛  資産防衛

資産防衛  資産防衛

資産防衛  資産防衛

資産防衛  資産防衛

資産防衛